Essor Retraite

Analyse, Conseil et Optimisation retraite

Mieux comprendre le bilan retraite

Les apports du bilan retraite pour votre future pension de retraite

Assurance

Une assurance est un service qui fournit une prestation lors de la survenance d'un risque. La prestation, généralement

financière, peut être destinée à un individu, une association ou une entreprise, en échange de la perception d'une cotisation ou prime.

Bilan retraite

correspond à l'audit complet de votre carrière et la validation des droits manquants ainsi que l’établissement

d’une reconstitution de carrière.

Contrat à versements libres

Contrat pour lequel il est possible d'effectuer plusieurs versements, dont le montant et la

périodicité ne sont pas fixés au moment de la souscription. Le capital versé au terme du contrat sera égal au montant du capital constitué au cours de la vie du contrat, valorisé de l'intérêt

technique et de la participation aux bénéfices.

Contrat en unités de compte

Contrat dont les garanties sont exprimées par référence à un ou plusieurs supports (parts ou actions

de valeurs mobilières ou immobilières) : elles varient comme les valeurs qui leur servent de référence.

Contrats Madelin

La loi du 11 février 1994, dite loi Madelin a pour objectif de permettre aux travailleurs non salariés de

bénéficier de compléments de pensions de retraite et de compléments de garanties de prévoyance personnelle constitués par des cotisations déductibles du bénéfice imposable.

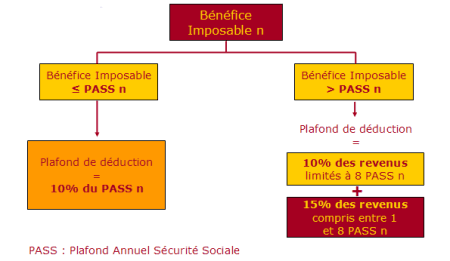

Le bénéfice imposable

Décote et surcote

La décote est une diminution du taux de liquidation de la retraite de base ou pour les

fonctionnaires, une minoration du montant de leur pension retraite. Elle s’applique lorsqu’un assuré choisit de partir en retraite avant d'avoir atteint la durée

d’assurance totale nécessaire pour bénéficier d'une pension de retraite à taux plein. Cette diminution du taux est définitive.

La surcote est la majoration appliquée au montant de la future retraite de base d'un assuré âgé de 62 ans au moins et qui choisit de continuer à travailler, alors qu'il a atteint la durée d'assurance nécessaire pour bénéficier d'une retraite à taux plein.

La garantie "d'annuités certaines"

engage l'assureur à verser la rente pendant une durée minimale (15 ans, 20 ans) au rentier ou

à son bénéficiaire, s'il décède prématurément. Au-delà de la période garantie, si l'assuré vit toujours, la rente viagère continue de lui être versée.

La réversion

Assure, en cas de décès, la continuité du versement à un bénéficiaire désigné (souvent le conjoint) sur la base

d'un taux prédéterminé de réversion (de 60 % à, parfois, de 100 %).

Le contrat monosupport

C’est un contrat en euros qui est majoritairement investi dans des produits avec un taux minimum

garanti. Le risque en capital de ce type de contrat est généralement faible voire même nul, les intérêts versés chaque année sont garantis par l’assureur et définitivement acquis. On parle d’effet de

cliquet. Destiné aux épargnants recherchant la sécurité, les contrats monosupports affichent actuellement un rendement moyen de 3,5% nets par an.

- Une décote, si l'on n'a pas assez de trimestres ;

- Une surcote si l'on continue à travailler alors que l'on remplit la condition d'âge et d'années cotisées pour prendre sa retraite.

Minimum retraite ou contributif

si vous avez cotisé sur des faibles salaires. Depuis 2008, le montant minimum majoré de la

retraite de base est fixé à 633,61 € par mois, encore faut-il remplir toutes les conditions.

Minoration

Les montants des retraites complémentaires Arrco et Agirc sont minorés lorsque les salariés ne

remplissent pas toutes les conditions pour bénéficier de leurs retraites complémentaires avant 65 ans.

PASS

Le plafond de la Sécurité sociale est utilisé pour le calcul de certaines cotisations sociales (une partie des cotisations

d’assurance vieillesse, contribution au Fonds national d’aide au logement, cotisations aux régimes complémentaires de retraite) et de certaines prestations de Sécurité sociale (le

PASS 2012 est de 36 372 €).

Périodes de chômage

De maladie, de maternité, d’invalidité comptent-elles pour la retraite ?

Oui, mais selon différentes modalités et dans la limite de 4 trimestres par an.

Pour ces périodes, appelées périodes assimilées, vous ne cotisez pas pour votre retraite donc, aucune somme ne figure sur votre relevé mais des trimestres sont validés selon les

règles suivantes :

-Chômage indemnisé : 50 jours = 1 trimestre validé pour la retraite.

-Maladie : 60 jours = 1 trimestre validé pour la retraite.

-Invalidité : 3 versements au cours d’un trimestre civil = 1 trimestre validé pour la retraite.

Les régimes de retraite Arrco et Agirc accordent des droits à la retraite pour les périodes indemnisées de chômage, sous certaines conditions.?

Rente viagère

Une rente viagère est une rente versée périodiquement et garantie à vie (donc versée jusqu'au décès du

bénéficiaire).

Retraite par capitalisation

La retraite par capitalisation fonctionne sur le principe de l'accumulation d'un

capital, par des prélèvements sur les revenus des travailleurs (cotisations), qui servira à financer les retraites de ces mêmes travailleurs. Elle fonctionne à l'aide de fonds de

pension, qui investissent les retraites sur les marchés financiers.

Retraite par répartition

La retraite par répartition est un système de retraite où les salariés payent des

cotisations qui sont réparties entre les retraités. Cette répartition a pour résultat un transfert du pouvoir d'achat entre générations.

Salaire validant 1 trimestre : 2012 = 1844€ (200 fois le SMIC horaire).

Un maximum de 4 trimestres peut être validé par année.

Table de mortalité

Lors de la conversion du capital en rente viagère, l’assureur peut schématiquement choisir de retenir pour

son calcul les tables de mortalité réglementaires en vigueur soit au moment du départ en retraite, soit au moment de l'adhésion au contrat. Dans la première situation, la table n’est

pas garantie et son évolution dans le temps par le jeu de l’augmentation de l’espérance de vie s’est jusqu’à présent avérée défavorable à l’assuré. En effet, plus l’espérance de vie est élevée au

moment du départ en retraite et plus la rente est faible. Dans le second cas, le barème des tables de mortalité est figé et l’allongement de l’espérance de vie ne viendra pas

affaiblir le montant du revenu viager.

Taux de liquidation

: Le taux de liquidation est le taux pris en compte pour le calcul de la pension. Il s’applique au salaire ou

revenu annuel moyen dans les régimes de retraite de base ou au traitement indiciaire du fonctionnaire. Le taux maximum

est également appelé « taux plein ».

Taux Plein

: La durée d’assurance pour obtenir le taux plein dépend de l’année de naissance de l’assuré :

- Une décote, si l'on n'a pas assez de trimestres ;

- Une surcote si l'on continue à travailler alors que l'on remplit la condition d'âge et d'années cotisées pour prendre sa retraite.

Trimestre

: Unité de décompte de la durée d’assurance, utilisée dans la plupart des régimes de retraite de base.

Quatre trimestres maximum peuvent être validés par année civile.

Le nombre de trimestres exigé pour obtenir une pension de la Sécurité sociale au taux maximal de 50% (taux plein) varie en fonction de la date de naissance :

Pour ceux nés en 1948 ou avant : 160 trimestres sont exigés et cela quelle que soit l'année de départ à la retraite ;

Pour les autres

- pour ceux nés en 1949 = 161 trimestres

- pour ceux nés en 1950 = 162 trimestres

- pour ceux nés en 1951 = 163 trimestres

- pour ceux nés en 1952 = 164 trimestres, c'est-à dire 41 ans

- pour ceux nés en 1953 et 1954 = 165 trimestres

- pour ceux nés en 1955 = 166 trimestres.